W skrócie:

- Producenci z Chin kontrolują już ponad 70 proc. globalnych dostaw baterii – wynika z danych SNE Research

- Jeszcze pięć lat temu udział firm z Państwa Środka w segmencie nie przekraczał połowy globalnego rynku

- Wśród dziesięciu największych producentów aż sześciu to firmy z Chin

- Liderem pozostaje CATL . Producent kontroluje 39,2 proc. rynku

- Na drugim biegunie znajdują się wytwórcy z Korei Południowej, którzy oddają pole

Chiny i reszta świata

Niepełna pięć lat temu udział chińskich producentów baterii trakcyjnych do samochodów elektrycznych nie przekraczał połowy globalnego rynku. Dziś, jak wynika z danych SNE Research cytowanych przez „Nikkei Asia”, właśnie przekroczył poziom 70 proc. W 2025 roku dokładnie 70,4 proc. wszystkich zainstalowanych akumulatorów wysokonapięciowych na świecie pochodziło z Chin, co oznacza wzrost o około 4 punkty procentowe rok do roku.

I to nie tylko kwestia skali – jak przekonują eksperci – ale też koncentracji. Wśród dziesięciu największych producentów aż sześciu to firmy z Chin. Liderem pozostaje CATL, który sam kontroluje 39,2 proc. rynku i w 2025 roku zwiększył zysk netto o 42 proc., do poziomu 72,2 mld juanów (to jakieś 30 mld złotych!).

Jego baterie trafiają nie tylko do chińskich marek, ale również do europejskich koncernów, takich jak Volkswagen czy Mercedes-Benz. Drugie miejsce zajmuje BYD, który produkuje ogniwa zarówno na własne potrzeby, jak i dla partnerów, w tym Xiaomi czy Stellantisa. W górę idą także CALB oraz Gotion High-Tech.

Co więcej, globalny rynek rośnie w takim tempie, że łączna pojemność zainstalowanych baterii w 2025 roku wzrosła o 32 proc., osiągając 1187 GWh. Aż około 60 proc. tego wolumenu przypada na Chiny – wynika z danych SNE Research. To pokazuje, że Państwo Środka nie tylko dominuje pod względem produkcji, ale również pozostaje największym rynkiem zbytu.

Chiny i reszta rynku

Na drugim biegunie znajdują się producenci z Korei Południowej. Ich łączny udział spadł do 15,3 proc. w 2025 roku, podczas gdy jeszcze w 2021 przekraczał 30 proc. Największy gracz, LG Energy Solution, odczuł szczególnie silnie spadek popytu w Stanach Zjednoczonych – rynku, który odpowiada za około 40 proc. jego przychodów.

Zysk netto firmy skurczył się o 76 proc., do 80,8 mld wonów (ok. 200 mln złotych). SK On i Samsung SDI zakończyły rok na minusie. Jak podaje „Nikkei Asia”, firmy te już rewidują swoje inwestycje – SK On redukuje zatrudnienie w fabryce w Georgii, a LG Energy Solution sprzedaje część udziałów w projekcie z Hondą w Ohio.

Jednocześnie chińscy producenci coraz śmielej wychodzą poza swój rynek. CATL uruchomił linię produkcyjną na Węgrzech, a CALB rozwija działalność w Europie i Azji Południowo-Wschodniej. To element strategii dywersyfikacji – szczególnie istotny w kontekście sygnałów o możliwym spowolnieniu w Chinach. Na początku 2026 roku sprzedaż samochodów elektrycznych i hybrydowych w tym kraju spadła o 28 proc. rok do roku po zmianach w systemie subsydiów – donosi serwis CNBC.

Polska w europejskim łańcuchu dostaw

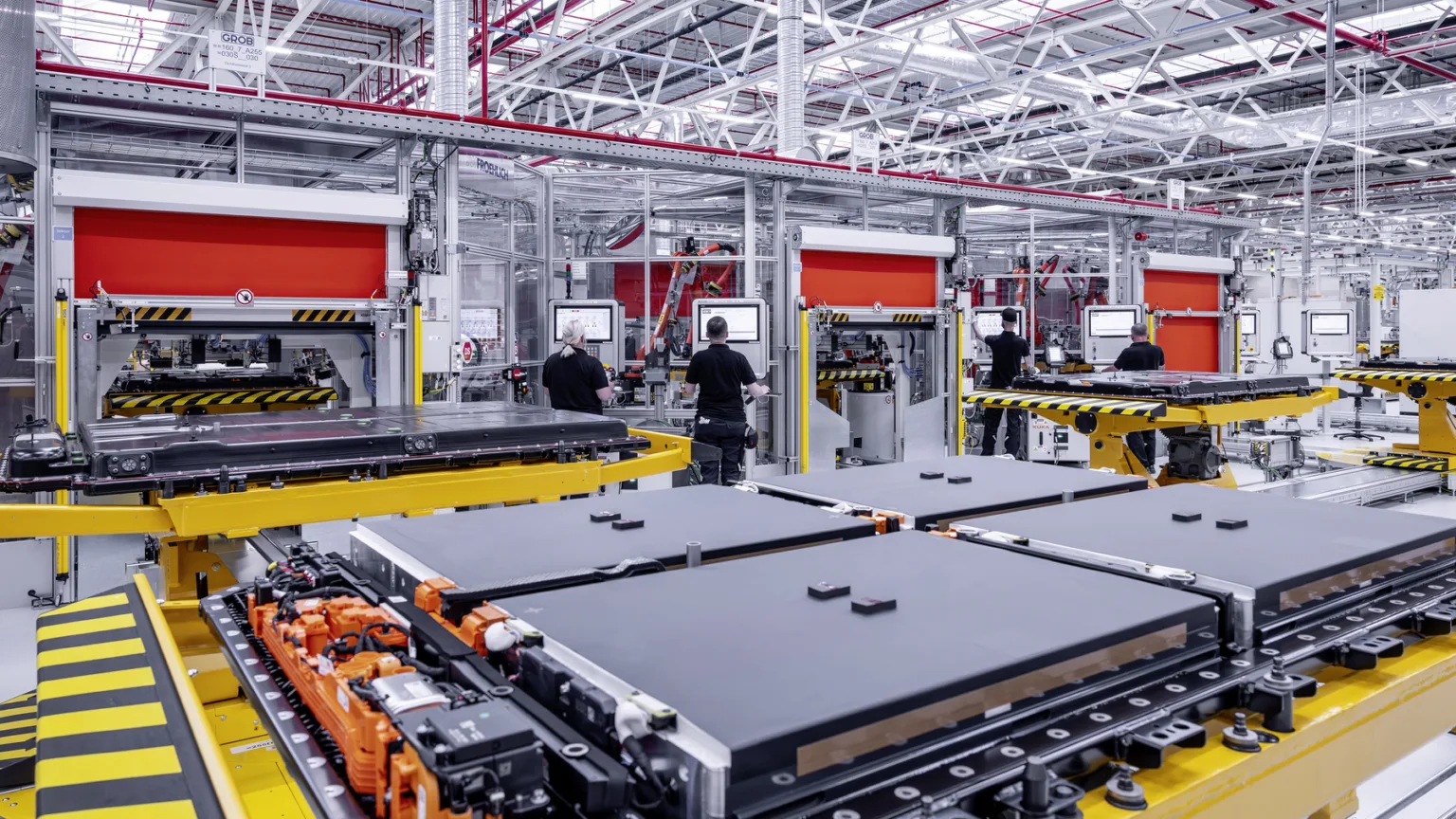

Na tym tle nasz kraj wyrasta na jednego z kluczowych graczy w Europie, ale wciąż głównie jako zaplecze produkcyjne. Jak podaje PAIH na stronie trade.gov.pl, nasz kraj jest, a raczej był kilka lat temu, europejskim liderem w produkcji baterii litowo-jonowych do aut elektrycznych i jednym z największych eksporterów na świecie. W 2023 roku Polska zajmowała drugie miejsce globalnie – tuż za Chinami.

Sercem tej branży jest fabryka LG Energy Solution w Kobierzycach pod Wrocławiem, największy tego typu zakład w Europie. Firma planowała osiągnąć moce produkcyjne rzędu 115 GWh rocznie do 2025 roku, dostarczając baterie m.in. dla Volkswagena, BMW czy Fiata. Wokół tej inwestycji powstał cały klaster – tzw. dolnośląska „Dolina Bateryjna”, skupiająca także firmy takie jak Enchem, LG Electronics czy Foosung.

Według WNP.pl sektor w Polsce opiera się głównie na inwestycjach zagranicznych koncernów, ale obejmuje praktycznie cały łańcuch wartości. Oprócz LG Energy Solution działają tu m.in. Lyten (dawniej Northvolt) w Gdańsku (systemy bateryjne), Mercedes-Benz Manufacturing Poland w Jaworze (produkcja baterii do aut elektrycznych), Umicore w Nysie (materiały katodowe) czy Impact Clean Power Technology pod Warszawą, specjalizujący się w bateriach dla transportu publicznego. To oznacza, że Polska nie tylko montuje ogniwa, ale również rozwija kompetencje w zakresie komponentów i recyklingu.

Jakie baterie napędzają elektromobilność

Choć producenci rywalizują o skalę i koszty, technologia wciąż opiera się głównie na jednym rozwiązaniu. Najpopularniejsze w samochodach elektrycznych pozostają baterie litowo-jonowe – wynika z danych branżowych przywoływanych m.in. przez GlobEnergia i AmperGo. Ich przewaga wynika z wysokiej gęstości energii, stosunkowo długiej żywotności i coraz krótszego czasu ładowania.

W obrębie tej technologii dominują dwa typy chemii. Ogniwa NMC (niklowo-manganowo-kobaltowe) oferują większy zasięg i są stosowane w droższych modelach, natomiast LFP (litowo-żelazowo-fosforanowe) zdobywają popularność dzięki niższym kosztom, większemu bezpieczeństwu i trwałości – choć kosztem gęstości energii.

Wnioski – przed nami gra o przyszłość

Najnowsze dane nie pozostawiają złudzeń, że globalny rynek baterii do samochodów elektrycznych coraz bardziej koncentruje się w rękach chińskich firm. Europa, mimo rosnących inwestycji i silnej pozycji produkcyjnej, w tym Polski, próbuje gonić liderów. Pytanie zatem nie brzmi już, czy elektromobilność wygra z napędami spalinowymi, ale kto będzie kontrolował jej kluczowy komponent. A dziś odpowiedź brzmi: Azja, z wyraźnym wskazaniem na Chiny!

Oskar Włostowski